5: Järkevä ja tehokas omaisuuden hallinta

Vaasan kaupungin strategiassa on vuoden 2013 uudistuksen jälkeen ollut yhtenä osa-alueena vahva talous. Useiden viime valtuustokausien alijäämäisten vuosien aikana vahvan talouden tavoitteet ja niille määrätyt toimenpiteet ovat nousseet kaupungin toiminnan painopisteeksi. Varsinaisten talouden merkittävien toimenpiteiden, kuten lakisääteisten tehtävien kartoittamisen ja palveluiden tarkistamisen lisäksi, on kaupungilla ollut viime vuodet tavoite kaupungin järkevästä ja tehokkaasta omaisuuden hallinnasta. Vuonna 2021 omaisuuden hallintaan pyrittiin konserniohjauksen kehittämisellä, elinkaarimalleilla ja omaisuuden hoidolla sekä kiinteistöjen kunnossapitoon panostamalla ja korjausvelan hallinnalla. Näiden toimenpiteiden toteutumisen seuraamiseksi asetettiin kaksi mittaria: tilamäärän muutos ja korjausvelan määrä. Toimenpiteitä ja mittareita käsitellään seuraavassa aihealueittain.

5.1: Konserniohjaus ja toimintakyky

Vaasan kaupungin erääksi toimenpiteeksi määriteltiin konserniohjauksen kehittäminen. Varsinaista seurattavaa mittaria tämän toimenpiteen yksityiskohtaiseksi seuraamiseksi ei vuodelle 2021 ollut.

Tarkastuslautakunta on käsitellyt konsernijohtamista useina vuosina vuodesta 2009 alkaen. Aikaisempina valtuustokausina tarkastuslautakunta peräänkuulutti varsinaisten kaupunkikonsernin johtamiseen liittyvien ohjeiden laatimista. Näitä olivat muun muassa konserniohjeet sekä omistajapoliittiset linjaukset. Kysymys oli siis siitä, kuinka konsernijohtamisen toimintaperiaatteet laaditaan sekä johtamisesta tehdään julkista. Tarkastuslautakunta edellytti konsernijohtamiseen ja –ohjaukseen liittyvän suunnittelun ja toiminnan jäntevöittämistä. Tarkastuslautakunnan yhtenä esityksenä tuolloin oli muun muassa erillisen talous- ja konsernijaoston perustaminen.

Vuoden 2017 toimintaa käsittelevässä arviointikertomuksessaan tarkastuslautakunta totesi konsernijohtamisen toimintaedellytysten kehittyneen. Konserniohjeet oli hyväksytty ja konserniohje mahdollisti tarkastuslautakunnan näkemyksen mukaan kaupunkikonsernin tytäryhteisöjen johtamisen kaupungin strategian mukaisesti. Vastaavasti kaupunginhallituksen konsernijaosto oli perustettu ja konsernin merkitys osana koko kaupungin palveluvalikoimaa oli kasvanut.

Vielä vuoden 2017 tilanteessa konsernin yhtiöiden vuositavoitteiden toteutumisesta ei ollut kaupunginvaltuustolla kuitenkaan riittävää tietoa eikä esimerkiksi konserniyhtiöiden tilaa käsitelty kaupungissa. Samoin konsernijaoston perustamisesta huolimatta konsernijohtamisen todettiin olevan epämuodollista eikä yhteyttä konsernijohtamisen perusteisiin voitu todentaa. Varsinaisia omistajapoliittisia linjauksia ei oltu tehty.

Viime valtuustokaudella on kaupungissa otettu onnistuneesti käyttöön konsernin keskeisten yhtiöiden tilanteen seuranta. Konserniyhteisöjen osavuosiraportteja ja vuosiraportteja käsitellään sekä kaupunginhallituksen konsernijaostossa, kaupunginhallituksessa että kaupunginvaltuustossa. Samoin vuonna 2021 päivitettiin nykymuotoista konsernijohtamista vastaavat omistajapoliittiset linjaukset. Uusissa omistajapoliittisissa linjauksissa päivitettiin muun muassa kuvaukset kaupungin käyttämistä yhteisömuodoista sekä salkutettiin kaupungin tytäryhteisöt kolmeen ryhmään. Tytäryhteisöt jaettiin markkinaehtoisesti toimiviin tytär- ja osakkuusyhteisöihin, muihin tytär- ja osakkuusyhteisöihin sekä asunto- ja kiinteistöosakeyhtiöhin. Osakkuusyhteisöissä kaupungin omistusosuus on alle 50 prosenttia.

Kaupunginhallituksen toimintakertomuksessa vuodelta 2021 todetaan konserniohjauksen toimivuutta ja kehityskohteita arvioidun osana Toimivat kuntakonsernit –hanketta. Hankkeen raportoitiin päättyneen vuonna 2021. Tarkastuslautakunnan selvitysten mukaan Vaasan kaupunki on osallistunut vuosien 2019-2021 aikana Toimintakykyiset kaupunkikonsernit –hankkeeseen. Hankkeessa luotiin 16 kaupungin, Finnish Consulting Groupin sekä Kuntaliiton yhteinen verkosto. Verkoston tavoitteena oli koota ja välittää ajankohtaista tietoa kaupunkikonsernien toiminnasta sekä tukea konsernijohtamisen ja omistajaohjauksen kehittämistä.

Vaasan kaupungin konsernijaosto on hyväksynyt vuoden 2022 keväällä uuteen Toimintakykyiset kaupunkikonsernit -verkostoprojektihankkeeseen osallistumisesta. Hankkeen on tarkoitus ulottua vuoteen 2024. Vaikka hankkeeseen osallistuminen on sinänsä tavoiteltavaa, olisi tarkastuslautakunta toivonut edes tässä vaiheessa käsiteltävän aikaisemman Toimintakykyiset kaupunkikonsernit –hankkeen loppuraporttia tai seurantaraporttia siitä, miten asiat ovat hankkeen näkökulmasta kehittyneet viime vuosina sekä mitä uudelta hankkeelta on syytä odottaa. Esimerkiksi sitä, kuinka omistajapoliittisin linjauksin varmistutaan kaupungin omien julkisten palveluiden tukemisesta ja kuinka tavoitteiden saavuttamista valvotaan esimerkiksi hallitusten nimittämisprosessin avulla.

Tarkastuslautakunnalle eräs keskeisin konsernivalvonnan kysymys on se, kuinka konsernijaosto tulee jatkossa valvomaan omien päätöstensä toimeenpanoa. Tämän johdosta myös omaa toimintaa kehittäviä hankkeita tulee kyetä arvioimaan. Tämä kehittää koko kaupunkikonsernin toimintakykyä. Vastaavasti tarkastuslautakunnalle on edelleen epäselvää se, missä laajuudessa ja kuinka Vaasan kaupungin konserniohjeita on tytäryhtiöissä käsitelty ja mitä vaikutuksia ohjeiden käsittelystä on ollut.

Vaasan kaupunkikonsernissa on siirrytty konsernijohtamisen osalta vahvasti kaupunginhallituksen konsernijaoston johtamaan toimintaan. Konsernijaostosta on tarkastuslautakunnan näkemyksen mukaan tullut kaupungissa se toimija, joka tekee konsernijohtamisesta sekä jäsenneltyä että julkista. Kaupunginhallituksen konsernijaosto on kyennyt vakiinnuttamaan paikkansa kaupunkikonsernissa sekä osoittanut monelta osin olevansa tarpeellinen.

Kaupunginhallituksen konsernijaoston aseman merkityksen lisääntyminen näkyy myös siinä, että vuoden 2021 aikana konsernijaoston tehtäväksi annettiin hallintosäännön muutoksella muun muassa hankintaohjeiden antamisesta päättäminen. Hankintaohjeiden antaminen kuvastaa entistä enemmän sitä strategista tehtävää, joka konsernijaostolla on koko kaupunkikonsernin toiminnan ohjaamisessa. On oletettavaa, että vuoden 2022 alusta alkaen konserniohjauksen merkitys kasvaa kaupungin toimialojen vähentymisen seurauksena alueellisen Pohjanmaan hyvinvointialueen perustamisen myötä.

Kaupungin toiminnan julkisuuden ja kaupunkikonsernin merkityksen vahvistumisen seurauksena on merkittävää se, kuinka jatkossa tullaan keskeisten konserniyhteisöjen tilaa käsittelemään konsernijaostossa ja kaupunginvaltuustossa. Tällä hetkellä vuosiraportti ja osavuosiraportit ovat yksinkertaistaen listaus eräiden yhtiöiden tilasta. Tarkastuslautakunta esittää, että konserniyhteisöjä koskevan raportoinnin voisi jäsentää kaupungissa käyttöönotetun salkutuksen mukaisesti. Samoin tulisi tytäryhtiöiden ja mahdollisten osakkuusyhteisöjen tilaa käsittelevien raporttien osalta tarkastella sisältöjen yhteismitallisuutta. Raportit on laadittu noudattaen tiettyä muotoa ja on luonnollista, että merkittävistä yhtiöistä on paljon tietoa. Tämän seurauksena pienempien tytäryhtiöiden ja osakkuusyhteisöjen raportointia ei saisi kuitenkaan vähentää tai ylenkatsoa. Vastaavasti merkittävimmistä yhtiöistä voi olla niin paljon tietoa, että toiminnan painopiste hämärtyy. Lisäksi raportoinnissa on syytä huomioida aikaisempaa voimallisemmin riskinäkökulma. Merkittävimmät riskit on syytä esittää sekä se, kuinka niitä hallitaan.

Tarkastuslautakunta katsoo, että konserniyhteisöjen tilaa tarkastelevien vuosiraportin ja osavuosiraporttien käsittelyn yhteydessä tulisi yleisten päätöksenteko-ohjeiden mukaisesti esityslistaan valmistella liitteenä olevien raporttien sisällöstä tiivistelmä tai riittävä selonteko. Julkisen toiminnan kannalta on mielekästä se, että raporteissa esiteltyjen keskeisten toimijoiden tiedoista on tehty huomioita päätöksenteon tueksi. Käsiteltävien raporttien sisällöt ovat julkisia. Esityslistalle valmisteltavien huomioiden määrämuotoisuutta voitaisiin tarvittaessa käsitellä esimerkiksi konsernijaostossa. Tämä edistäisi merkittävästi kuntalaisten mahdollisuutta julkisen toiminnan valvontaan. Vuosittain konsernitilinpäätöksessä tehtävät huomiot eivät tarkastuslautakunnan näkemyksen mukaan ole riittäviä tähän ajantasaiseen kaupunkikonsernin ohjaukseen ja valvontaan.

5.2: Investointien jatkuvuus ja omaisuuden ylläpito

Vaasan kaupungin erääksi toimenpiteeksi määriteltiin Elinkaarimallit ja omaisuuden huolto. Tässä yhteydessä tarkastuslautakunta käsittelee järkevän ja tehokkaan omaisuudenhallinnalle hyväksytyn tilamäärän kehitystä kuvaavaa mittaria.

Elinkaarimallilla tarkoitetaan yleisesti joko korjaus- tai uudisrakentamiseen liittyvien julkisten investointien tai niihin liittyvien palveluiden hankintatapaa. Kyse on hankinnasta, jossa tietty investointi hankitaan esimerkiksi kunnan käyttöön sopimuskautta vastaavaksi ajaksi. Sopimuskausi voi olla esimerkiksi 15-30 vuotta. Sopimuksessa tilaajan ja hankkeen toteuttajan kanssa sovitaan hankkeen suunnittelusta, rakentamisesta ja ylläpidosta sekä mahdollisesti kiinteistöpalveluista.

Käytännössä elinkaarimallilla voidaan jakaa useammalle vuodelle kunnille investoinnista aiheutuvia menoja. Samalla sovitaan rakentamisen jälkeisestä käyttöönotosta ja käytönaikaisesta takuusta. Elinkaarihankkeella pyritään sekä investointimenojen hallintaan että korkealaatuisempaan toteutukseen. Toteutuksen laatu perustuu ajatukseen siitä, että sopimuksessa määrätyn ajan palveluntuottaja ja samalla investoinnin rakentaja vastaa rakennuksen kunnosta.

Julkisia rakennusinvestointeja on voinut toteuttaa valtion väylähankkeita laajemmin verolainsäädännön muuttamisen jälkeen vuodesta 2018. Vaasan kaupungissa elinkaarimallien käyttö on ollut strategiassa hyväksyttynä toimenpiteenä vuodesta 2020 alkaen. Vaikka kaupungin tavoitteena on elinkaarimallien käyttö, ovat tilinpäätöksissä raportoidut toimet käsitettävissä laajasti ottaen kaupungin kokonaisinvestointeihin liittyvinä elinkaarimalleina, vaikka ne eivät sitä täysin ole. Vuonna 2020 raportoitiin Gerbyn päiväkodin toteuttamisen perustuvan vuokramalliin ja vuonna 2021 raportoitiin Teeriniemen päiväkodin toteuttamisen perustuvan kiinteistöleasingmalliin. Samoin vuodelta 2021 todettiin musiikkitalon toteuttamisen perustuvan tytäryhtiömalliin ja kaupungin myöntäneen takauksen musiikkitalon rahoittamiseksi.

Tässä yhteydessä tarkastuslautakunnan on esitettävä huolensa siitä, että yhdistettäessä tavoitetasolla elinkaarimallit ja omaisuuden huolto toisiinsa voi syntyä väärinkäsitystä siitä mistä elinkaarimallissa kaupungin tavoitetasolla on kyse. Omaisuuden huollon yhteydessä voidaan suppeasti ajatellen ymmärtää elinkaarimalli yksittäisen rakennuksen tai kohteen ylläpidon elinkaarena, johon voisi liittyä olennaisesti muun muassa asunto-osakeyhtiölaissa säädetty kunnossapitotarveselvitys. Kunnossapitotarveselvityksessä annetaan yhtiökokoukselle selvitys sellaisista yhtiön rakennusten ja kiinteistöjen kunnossapitoon vaikuttavista tarpeista, jotka vaikuttavat olennaisesti osakehuoneiston käyttämiseen ja yhtiövastikkeeseen seuraavan viiden vuoden aikana.

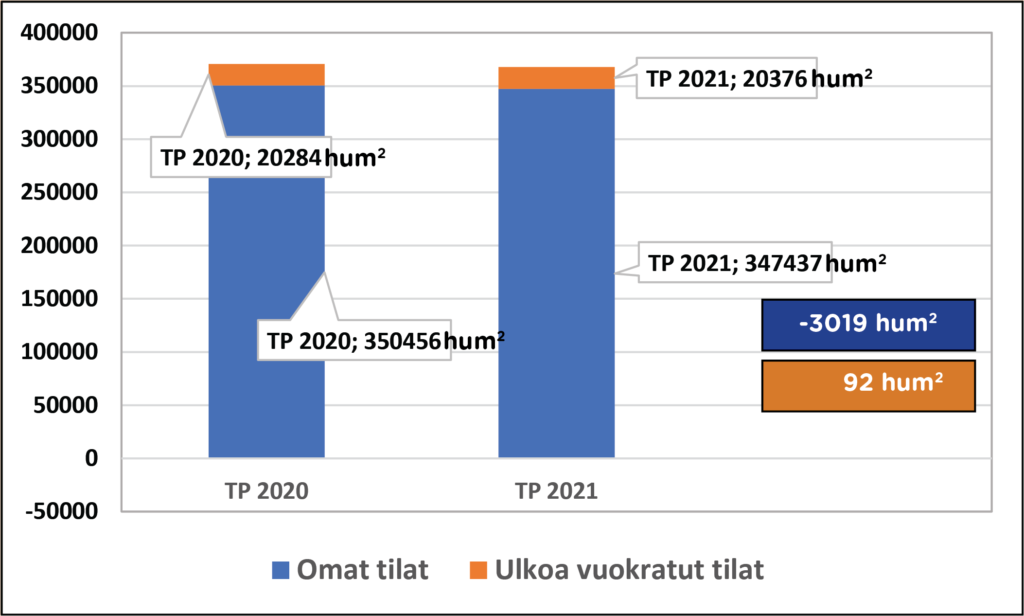

Varsinaisesta omaisuuden huollosta ei ole Vaasan kaupungin tilinpäätöksissä juuri raportoitu. Tässä kertomuksessa asiaa käsitellään enemmän seuraavassa kohdassa kaupungin korjausvelan hallinnan kautta. Vaasan kaupungin tilinpäätöksissä raportoidun tilamäärän kehitystä kuvaavan mittarin perusteella ei voida todeta sitä, kuinka tilakannasta poistuneet kohteet ovat vähentäneet kaupungin absoluuttista tilakantaa ja kuinka ulkoa vuokrattujen tilojen määrä on kehittynyt vastaavana aikana. Vuoden 2021 tilinpäätöksen mukaan tilakannasta poistunut huoneala oli noin 2130 neliömetriä ja ulkoa vuokrattujen tilojen huoneala on noin 19 000 neliömetriä. Vuonna 2020 huonekannasta poistunut huoneala oli tilinpäätöksen mukaan noin 1600 neliömetriä ja ulkoa vuokrattujen tilojen huoneala oli kasvanut 108 neliömetriä.

Tarkastuslautakunnan erikseen saaman selvityksen mukaan on Vaasan Talotoimi –liikelaitoksen hallinnassa olevasta tilakannasta omien tilojen huoneala vähentynyt viimeisten kahden vuoden aikana noin 3000 neliömetriä ja ulkoa vuokrattujen tilojen huoneala on lisääntynyt alle 100 neliömetriä. Tarkastuslautakunta toteaa, että edellisen perusteella Vaasan kaupungin tilojen käyttöä on tarkasteltu kriittisesti. Noin yhden prosentin tilamäärän vuosittainen vaihtelu on hallinnassa olevaan kokonaistilamäärään nähden kuitenkin vähäinen. Kun asiaa tarkastellaan toimenpiteen aktiivisen johtamisen näkökulmasta, voidaan tilamäärän muutoksen arvioida vastaavan normaalia käyttäjien tarpeista johtuvaa vuosittaista vaihtelua. Tässä yhteydessä tarkastuslautakunnan on lisäksi todettava, että ulkoa vuokrattujen tilojen määrät eivät vastaa tarkastuslautakunnan saamassa erillisessä selvityksessä ja vuoden 2021 tilinpäätöksessä toisiaan.

Tarkastuslautakunta pitää tärkeänä, että kaupungin mittavan investointitarpeen purkamiseksi kyetään aikaisempaa avoimemmin tarkastelemaan omistajuutta. On hyvä, että investointien toteutusta ja käytönaikaista ylläpitoa kyetään tarkastelemaan kiinteistön kannalta kestävällä tavalla. Tämän perusteella myös Vaasan kaupungissa tehdyt, vaikkakin pienessä mittakaavassa olevat päätökset, avaavat mahdollisuuden investointien kestävämpään elinkaarisuunnitteluun. Asia on tärkeä myös sen johdosta, että Vaasan kaupungin tilakannasta noin 17 prosenttia on uuden toimintansa aloittaneen Pohjanmaan hyvinvointialueen käytössä. Kyseisen tilakannan hallinnoinnista seuraavan vuosikymmenen ajalle ei ole tarkasteluhetkellä vielä lopullisia päätöksiä ja se tulee osaltaan vaikuttamaan kaupungin omistajuuteen, investointitarpeeseen ja investointien suunnitteluun. Tulevaisuuden kannalta on tärkeää varautua myös siihen, että Pohjanmaan hyvinvointialueen käytöstä poistuvista rakennuksista voi lopulta aiheutua Vaasan kaupungille alaskirjauksia.

5.3: Korjausvelasta kunnossapitoon

Vaasan kaupungin erääksi toimenpiteeksi määriteltiin kiinteistöjen kunnossapitoon panostaminen ja korjausvelan hallinta. Toimenpiteen toteutumista varten on seurattavaksi mittariksi asetettu korjausvelan määrä.

Tarkastuslautakunta on käsitellyt vuoden 2016 toimintaa käsittelevässä arviointikertomuksessa kaupungin korjausvelan kehitystä ja peruskorjausinvestointeja kaupungin toimitilojen sisäilmaprosessia käsittelevän arvioinnin yhteydessä. Tarkastuslautakunta kiinnitti huomiota siihen, että kiinteistöjen sisäilma-asioita vaativia korjauksia ja taloteknisten järjestelmien korjauksia on ollut kahdella viime valtuustokaudella aikaisempaa enemmän. Tämä kertoi lisääntyneenä ilmiönä siitä, että Vaasan kaupungin tilakanta oli vanhenemassa ja korjausvelka kasvamassa.

Vuonna 2016 Vaasan Talotoimen hallinnassa olleiden kohteiden korjausvelan arvioitiin olevan noin 30 miljoonaa euroa, joka oli samalla myös tuolloin kaupungissa tavoiteltu taso. Vielä vuonna 2017 arvioitiin, että Vaasan kaupungin rakennuskannan merkittävä peruskorjausinvestointitarve tulisi painottumaan vuosille 2025-2029. Tuolloin uhkana oli, että korjausvelka saattaisi kasvaa vuoteen 2030 mennessä jopa 70 miljoonaan euroon. Samalla rakennusten tavoiteltu kuntoluokka laskisi tavoitellusta 75 prosentista 70 prosenttiin. Jotta korjausvelkaa kyettäisiin hallitsemaan, olisi peruskorjausinvestointeihin tullut varata vuodesta 2016 alkaen noin 14 miljoonaa euroa. Rakennuksille alkaa kertyä korjausvelkaa, kun rakennuksen kuntoluokka laskee alle 75 prosentin. Rakennukset ovat tällöin olleet käytössä keskimäärin 14 vuotta.

Vaasan kaupungin vuoden 2021 tilinpäätöksen mukaan Vaasan kaupunkiympäristötoimialan hallinnoiman infrastruktuurin korjausvelka on kokonaisuudessaan noin 200 miljoonaa euroa. Tästä Vaasan Talotoimen hallinnoiman rakennuskannan korjausvelka on noin 47 miljoonaa euroa, Vaasan Veden noin 48 miljoonaa euroa ja kuntatekniikan 102 miljoonaa euroa.

Vaasan talotoimen hallinnassa olevan tilakannan korjausvelka, 47 miljoonaa euroa, on enemmän kuin vielä vuoden 2016 lopussa arvioitiin. Samalla vuosittainen peruskorjausinvestointitaso on ollut alle 8 miljoonan euron tason. Tarkastuslautakunnan saamien selvitysten mukaan peruskorjausinvestointien merkittävää painetta vuodelta 2025 on onnistuttu siirtämään vuodelle 2027. Tästä huolimatta pitäisi tarkasteluhetkellä pelkkä peruskorjausinvestointien taso nostaa yli 15 miljoonaan euroon ja vuodesta 2027 alkaen jo noin 25 miljoonaan euroon. Vuoden 2021 lopun tilanteessa tilakannasta noin puolet on 75 prosentin kuntoluokkaa vastaavassa tilassa eli hyvässä kunnossa. Vuodesta 2027 alkava korjausvelan hallinnasta johtuva peruskorjausinvestointitarve aiheutuu pääosin vuosien 1960 ja 1980 välillä rakennetuista rakennuksista.

Vuoden 2021 tilinpäätösraportoinnin mukaan korjausvelkaa pyritään hallitsemaan kohdistamalla toimenpiteet oikeisiin kohteisiin niin kaupungin palvelutuotannon näkökulmasta kuin rakennuksen kunto huomioiden. On huomattava, että peruskorjausinvestoinnit eivät huomioi uudiskohteita varten tehtäviä investointeja. Lisäksi uudiskohteet tulevat aikanaan osaltaan lisäämään korjausvelkaa ja peruskorjausinvestointitarvetta. Tämän johdosta tarkastuslautakunta toteaa, että Vaasan kaupungin rakennuskannan tarvetta tulee tarkastella tulevaisuutta silmälläpitäen erittäin kriittisesti. On tehtävä strateginen päätös siitä, miltä osin rakennuskantaa uudistetaan, miltä osin säilytetään ja peruskorjataan ja miltä osin myydään. Tällä hetkellä tarkastuslautakunnalla ei ole käytössään tällaista selvästi rajattua suunnitelmaa.

Vaasan Veden saneerausvelka, 48 miljoonaa euroa, koostuu vesihuoltoverkostojen ja laitosten saneerausvelasta. Tarkastuslautakunnan saamien selvitysten mukaan vesihuoltoverkostosta vesijohtojen saneerausvelan arvioidaan olevan 21 miljoonaa euroa ja viemärijohtojen vastaavasti 5 miljoonaa euroa. Verkostojen saneeraukseen tarvitaan vuosittain noin 4 miljoonaa euroa korjausvelan kasvun hillitsemiseksi sekä vuotovesimäärien vähentämiseksi.

Vaasan Veden laitosten saneerausvelka koostuu tarkasteluhetkellä melkein yksinomaan Pilvilammen vesilaitoksen 19 miljoonan euron saneerausvelasta. Jätevedenpuhdistamon 3 miljoonan euron saneerausvelan lisäksi tulisi Påttin puhdistamoa lisäksi uudistaa sekä aluetta kaavoittaa. Vaasan Vesi -liikelaitoksessa viime vuosina laadittu toimenpideohjelma sisältää muun muassa selvitykset vaadittavista toimenpiteistä. Toimenpideohjelman pohjalta on tarkoitus jatkossa kehittää Vaasan Vedelle omaisuudenhallintajärjestelmä.

Vaasan Vesi on viime vuosina nostanut perittävien vesimaksujen taksoja. Tavoitteena on ollut suunnitelmallisesti nostaa investointien tasoa, jotta aikaisempina valtuustokausina havaittuihin tilanteisiin voidaan varautua. Verkostojen merkittävään saneeraukseen pyritään, jotta elinkaarensa päähän tuleva järjestelmä pysyisi toimintakunnossa. Toimintakuntoon liittyy olennaisesti myös putkirikkojen ja häiriöiden lisääntymisen ehkäisy. Tarkasteluhetkellä eräs jätevesien käsittelyn kustannuksia nostava tekijä on kiinteistöiltä viemäriin tulevat rasvat ja muut haitta-aineet. Tarkastuslautakunta toteaa, että Vaasan Vesi on kyennyt hyvin hallitsemaan korjausvelkaa ja saneeraus perustuu suunniteltuun toimintaan. On samalla myös huomattava, että tarkasteluhetkellä Vaasan Vesi kykenee vaikuttamaan suoremmin investointien rahoituspohjaansa kuin Vaasan Talotoimi tai kuntatekniikka.

Kuntatekniikan saneerausvelan määritys perustuu tarkastuslautakunnan saamien selvitysten mukaan vuonna 2016 toteutettuun laskentaan sekä sen jälkeen tapahtuneeseen vuosittaiseen laskennalliseen kertymään. Vuoden 2016 jälkeen korjausvelka oli yhteensä noin 83 miljoonaa euroa, josta 68 miljoona euroa aiheutui kaduista ja 15 miljoonaa euroa hulevesiverkostosta. Vuosittainen laskennallinen tasokorotus on hieman alle 7 miljoonaa euroa. Vuonna 2022 kuntatekniikan on tarkoitus jatkaa hanketta, jossa korjausvelka selvitetään katujen todellisen kunnon mukaan.

Kuntatekniikka on vuosittain varannut noin 3 miljoonaa euroa hallinnassaan olevan omaisuuden korjausvelan hoitoon. Kun pelkästään katujen laskennallinen korjausvelan kasvu on hieman yli 4 miljoonaa euroa vuodessa, on tarkastuslautakunnan näkemyksen mukaan selvää, että nykyisellä rahoituskehyksellä ei Vaasan katuja ja hulevesiverkostoa kyetä pitämään kunnossa. Tarkastuslautakunnalla ei ole käytössään ohjelmaa, jonka perusteella voitaisiin näkyvästi todeta, kuinka katuverkostoa ja hulevesiverkostoa tullaan suunnitelmallisesti saneeraamaan. Tällä hetkellä esimerkiksi todellinen kiireellisyysjärjestys ja kohteiden saneeraus perustuu jo tapahtuneeseen tai olemassa olevaan tarpeeseen eikä suunniteltuun ohjelmaan.

5.4: Yhteenveto

Vaasan kaupungin vetovoimaisuuden järkevän ja tehokkaan omaisuuden hallintaan kohdistetut toimenpiteet toteutuivat osittain. Mittareista tilamäärän muutos osoitti suunnitelmien mukaista, vaikkakin hidasta kehitystä. Toimenpiteiden aktiivisen johtamisen näkökulmasta noin yhden prosentin tilamäärän vuosittainen vaihtelu on hallinnassa olevaan tilamäärään nähden kuitenkin vielä vähäinen.

Vaasan kaupungissa on otettu onnistuneesti käyttöön konsernin keskeisten yhtiöiden seuranta. Konserniyhteisöjen osavuosiraportteja ja vuosiraportteja käsitellään sekä konsernijaostossa, kaupunginhallituksessa että kaupunginvaltuustossa.

Vaasan kaupunkikonsernissa on siirrytty konsernijohtamisen osalta vahvasti kaupunginhallituksen konsernijaoston johtamaan toimintaan. Konsernijaostosta on tarkastuslautakunnan näkemyksen mukaan tullut kaupungissa se toimija, joka tekee konsernijohtamisesta sekä jäsenneltyä että julkista. Kaupunginhallituksen konsernijaosto on kyennyt vakiinnuttamaan paikkansa kaupunkikonsernissa sekä osoittanut monelta osin olevansa tarpeellinen.

Kaupungin mittavan investointitarpeen purkamiseksi kyetään aikaisempaa avoimemmin tarkastelemaan omistajuutta. On hyvä, että investointien toteutusta ja käytönaikaista ylläpitoa kyetään tarkastelemaan kiinteistön kannalta kestävällä tavalla. Tämän perusteella myös Vaasan kaupungissa tehdyt, vaikkakin pienessä mittakaavassa olevat päätökset, avaavat mahdollisuuden investointien kestävämpään elinkaarisuunnitteluun.

Vaasan kaupungin korjausvelan raportoinnin osalta on Vaasan kaupungin tilinpäätöksissä siirrytty selkeästi kokonaistilanteen havainnointiin. Kaupunginvaltuuston päätöksenteon kannalta tapahtunut kehitys on investointien hallinnan näkökulmasta ensiarvoisen tärkeää.

Vaasan kaupunki on vuosina 2019-2021 osallistunut Toimintakykyiset kaupunkikonsernit -verkostoprojektiin. Verkostoprojektiin on päätetty osallistua myös jatkossa. Päätöksenteon yhteydessä ei ole kuitenkaan käsitelty ensimmäisen vaiheen loppuraporttia tai seurantaraporttia siitä, miten konserniohjaus on hankkeen näkökulmasta kehittynyt sekä sitä, mitä jatkolta olisi syytä odottaa.

Tarkastuslautakunnalle on edelleen epäselvää se, missä laajuudessa ja kuinka Vaasan kaupungin konserniohjeita on tytäryhtiöissä käsitelty ja mitä vaikutuksia ohjeiden käsittelystä on ollut.

Vaasan kaupungin kaupunkiympäristön rakennetun ympäristön korjausvelka on tarkasteluhetkellä noin 200 miljoona euroa. Korjausvelka on hallintatoimenpiteistä huolimatta kasvanut viime vuodet tasaisesti. Tavoitteelle asetettu mittari osoittaa tarkasteluhetkellä kaupungin kokonaiskorjausvelan kasvun jatkuvan tulevaisuudessakin. Tavoitteen mukaisesta varsinaisesta omaisuuden huollosta ei ole riittävää raportointia.

Vaasan kaupunki on vuosina 2019-2021 osallistunut Toimintakykyiset kaupunkikonsernit -verkostoprojektiin. Jatkossa projektin yhteydessä voitaisiin raportoida myös siitä, kuinka omistajapoliittisin linjauksin varmistutaan kaupungin omien julkisten palveluiden tukemisesta ja kuinka konsernitavoitteiden saavuttamista valvotaan esimerkiksi hallitusten nimittämisprosessin avulla.

Tarkastuslautakunnalle eräs keskeisin konsernivalvonnan kysymys on se, kuinka konsernijaosto tulee jatkossa valvomaan omien päätöstensä toimeenpanoa. Tämän johdosta myös omaa toimintaa kehittäviä hankkeita tulee kyetä arvioimaan. Tämä kehittää koko kaupunkikonsernin toimintakykyä. On oletettavaa, että vuoden 2022 alusta konserniohjauksen merkitys kasvaa kaupungin toimialojen vähentymisen seurauksena alueellisen Pohjanmaan hyvinvointialueen perustamisen myötä.

Kaupunkikonsernin merkityksen kasvun myötä on kuluvalla valtuustokaudella syytä kehittää kaupunkikonsernin vuosiraportointia ja osavuosiraportointia. Raporttien sisältöjä voidaan kehittää sekä käyttöönotetun raportoinnin jäsentelyn että sisältöjen osalta. Esimerkiksi riskinäkökulma on syytä huomioida aikaisempaa voimallisemmin. Samoin tulee tarkastella yleisten päätöksenteko-ohjeiden mukaisesti sitä, miten liitteinä käsiteltävien raporttien sisältöjä valmistellaan esityslistoille. Julkisen toiminnan kannalta on mielekästä se, että raporteissa esiteltyjen keskeisten toimijoiden tiedoista on tehty huomioita päätöksenteon tueksi. Käsiteltävien raporttien sisällöt ovat julkisia.

Kaupungin tavoitteena on elinkaarimallien käyttö. Tilinpäätöksissä raportoidut toimet ovat käsitettävissä laajasti ottaen kaupungin kokonaisinvestointeihin liittyvinä elinkaarimalleina, vaikka ne eivät sitä täysin ole. Laajasti ottaen elinkaarimallilla tarkoitetaan yleisesti joko korjaus- tai uudisrakentamiseen liittyvien julkisten investointien tai niihin liittyvien palveluiden hankintatapaa. Käytännössä elinkaarimallilla voidaan jakaa useammalle vuodelle kunnille investoinnista aiheutuvia menoja. Samalla sovitaan rakentamisen jälkeisestä käyttöönotosta ja käytönaikaisesta takuusta. Elinkaarihankkeella pyritään sekä investointimenojen hallintaan että korkealaatuisempaan toteutukseen. Toteutuksen laatu perustuu ajatukseen siitä, että sopimuksessa määrätyn ajan palveluntuottaja ja samalla investoinnin rakentaja vastaa rakennuksen kunnosta.

Vaasan rakennetusta tilakannasta, sen kertyvästä korjausvelasta ja investointitarpeesta sekä vesijohtoverkostoon kohdistuvasta saneeraustarpeesta on olemassa hyvät tiedot. Tarkasteluhetkellä tarkastuslautakunnalla ei kuitenkaan ollut käytössään suunnitelmaa, jolla katuverkostoa ja hulevesiverkostoa tultaisiin suunnitelmallisesti saneeraamaan. Tällä hetkellä todellinen kiireellisyysjärjestys ja kohteiden saneeraus perustuu jo tapahtuneeseen tai olemassa olevaan tarpeeseen. Saneeraustarpeen tulisi perustua suunniteltuun ohjelmaan.