Talouskatsaus ja tilinpäätösanalyysi

Voimassa oleva kuntalaki määrää muun muassa vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettelystä. Arviointimenettelyn tarkoituksena on selvittää kunnan mahdollisuudet turvata asukkailleen lainsäädännön edellyttämät palvelut. Kunta voi joutua arviointimenettelyyn, mikäli kunnan taseeseen kertynyttä alijäämää ei saada katettua säädetyssä ajassa tai jos asukasta kohden laskettu alijäämä on kuntakonsernin viimeisessä tilinpäätöksessä vähintään 1000 euroa ja sitä edeltäneessä tilinpäätöksessä vähintään 500 euroa. Arviointimenettely voi lisäksi käynnistyä, mikäli kuntakonsernin tietyt rahoituksen riittävyyttä ja vakavaraisuutta kuvaavat tunnuslukujen raja-arvot ovat täyttyneet kahtena vuotena peräkkäin. Näiden niin sanottujen kriisikuntakriteerien uusia kriteerejä ja raja-arvoja sovellettiin ensimmäisen kerran vuoden 2022 keväällä vuoden 2020 ja vuoden 2021 tilinpäätösten tunnuslukujen perusteella. Mikäli kunnan taseessa on kattamatonta alijäämää, on tarkastuslautakunnan arvioitava talouden tasapainotuksen toteutumista tilikaudella sekä voimassa olevan taloussuunnitelman riittävyyttä.

Vuoden 2022 tilikauden ylijäämäksi muodostui Vaasassa peruskaupungin osalta noin kolme miljoonaa euroa, jonka myötä kaupunki on neljättä vuotta peräkkäin ylijäämäinen. Vuoteen 2021 verrattuna taseeseen kertynyttä ylijäämää oli mahdollista kasvattaa 9,2 miljoonasta eurosta 12,6 miljoonaan euroon. Suhteessa vertailukaupunkeihin eli kaupunkeihin, joiden asukasluku on 50 000-100 000 asukasta, on peruskaupungin taseeseen kertynyt ylijäämä silti neljänneksi heikoin. Taseeseen kertynyttä alijäämää on edellisvuoden tapaan Mikkelillä sekä tänä vuonna merkittävästi alijäämäisen tuloksen tehneellä Kouvolalla. Vaasaa pienempi taseesen kertynyt ylijäämä on edelleen Hämeenlinnassa. Vertailukaupunkien keskimääräinen taseeseen kertynyt ylijäämä oli vuonna 2022 noin 32,5 miljoonaa euroa, jossa oli kasvua edelliseen vuoteen verrattuna noin puolitoista miljoonaa euroa.

Vuoden 2022 alkuperäiseen talousarvioon verrattuna verotulot toteutuivat noin 17 miljoonaa euroa ja valtionosuudet noin 3,3 miljoonaa euroa arvioitua suurempina. Kuntien saama väliaikainen yhteisöverojen jako-osuuden korotus vuodelta 2021 vaikutti myös vuoteen 2022. Sosiaali- ja terveyspalveluiden siirto vuoden 2022 alusta väliaikaiselle Pohjanmaan hyvinvointialueen kuntayhtymälle vaikutti peruskaupungin toimintatuottoja laskevasti. Toimintakate heikentyi 7,6 prosenttia. Kaupunki sai aiempia vuosia vähemmän osinkoja Vaasan Sähköltä, mikä vähensi rahoituksen nettotuottoja. Kaupungin toimintakuluissa sekä poistoissa ja arvonalentumisissa muutos aiempaan vuoteen oli vähäinen.

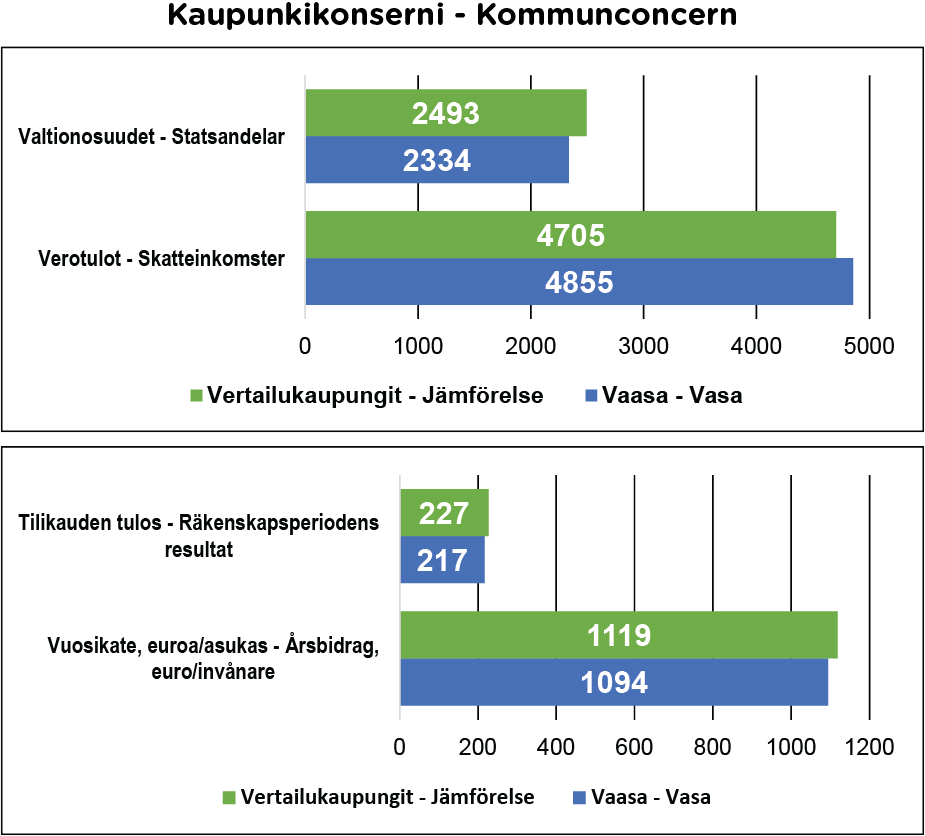

Vaasan kaupunkikonserni on ollut ylijäämäinen pitkään, ja vuoden 2022 tilikauden osalta konserni teki 12,7 miljoonaa euroa ylijäämäisen tilinpäätöksen. Konsernitaseessa on kertynyttä ylijäämää 235,6 miljoonaa euroa, joka on kahdentoista vertailukaupungin joukossa korkein. Asukasta kohden laskettuna kertynyt ylijäämä Vaasan kaupunkikonsernissa on 3 464 euroa per asukas. Vertailukaupunkien keskimääräinen konsernitaseen ylijäämä on noin 105,7 miljoonaa euroa. Konsernin toimintatuotot kasvoivat noin 56 prosenttia ja vastaavasti toimintakulut lisääntyivät noin 35 prosenttia. Kaikkiaan myös konsernin toimintakate heikkeni noin 7,6 prosenttia eli noin 29,4 miljoonaa euroa. Konsernin vuosikate laski 8,5 miljoonaa euroa.

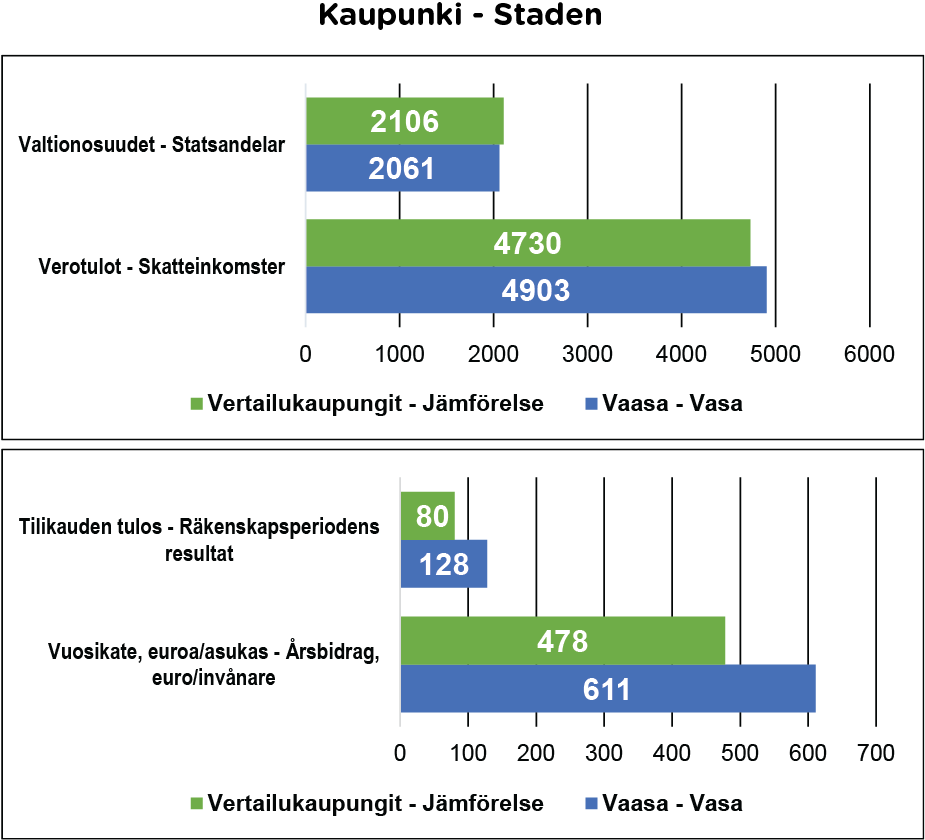

Peruskaupungin osalta tarkasteltuna sekä asukaskohtainen vuosikate että tilikauden tulos säilyivät vuoden 2021 tapaan Vaasassa vertailukaupunkien keskiarvoa korkeampina. Sekä vuosikate että tilikauden tulos kuitenkin laskivat sekä Vaasassa että vertailukaupungeissa. Vaasan kaupungin vuosikate asukasta kohden laskettuna oli vertailukaupunkien kolmanneksi paras. Vuoden 2022 tilikauden tulos oli puolestaan negatiivinen kuudessa vertailukaupungissa eli Kouvolassa, Porissa, Joensuussa, Rovaniemellä, Mikkelissä ja Kotkassa. Paras tilikauden tulos oli Porvoossa. Positiivisen tilikauden tuloksen tehneiden vertailukaupunkien joukossa Vaasan asukasta kohden laskettu tilikauden tulos oli pienin.

Vaasan kaupungin vuoden 2022 verotulot asukasta kohden laskettuna olivat vertailukaupunkien joukossa Porvoon jälkeen toiseksi parhaat. Vertailukaupunkien keskiarvoon nähden Vaasan kaupungin asukaskohtaiset verotulot olivat 173 euroa korkeammat, kun vuonna 2021 ero oli 132 euroa. Vaasan saama asukaskohtainen valtionosuuksien määrä oli hieman vertailukaupunkien keskiarvoa pienempi. Kahdestatoista vertailukaupungista viisi sai Vaasaa vähemmän asukaskohtaisia valtionosuuksia. Vuonna 2022 sekä verotulot että valtionosuudet kasvoivat Vaasan lisäksi lähes kaikissa vertailukaupungeissa.

Kaupunkikonsernin asukasta kohden laskettu tilikauden tulos oli sekä Vaasan että vertailukaupunkien osalta noin kolmanneksen pienempi kuin vuonna 2021. Asukaskohtainen konsernitulos säilyi Vaasassa hieman vertailukaupunkien keskiarvoa pienempänä. Vuosiin 2019-2020 verrattuna luku oli Vaasan osalta yli puolta pienempi. Vertailukaupungeista konsernin tulos oli negatiivinen Kouvolassa ja Joensuussa, ja selkeästi paras asukaskohtainen tilikauden tulos oli Porvoossa. Kaupunkikonsernin asukasta kohden laskettu vuosikate oli Vaasassa vuonna 2022 laskenut hieman vertailukaupunkien keskiarvon alapuolelle, kun se vielä edellisenä vuonna oli ylittänyt keskiarvon. Myös kaupunkikonsernin asukaskohtainen vuosikate on Vaasassa laskenut vuodesta 2020 lähtien. Vaasaa pienemmät kaupunkikonsernin asukaskohtaiset vuosikatteet olivat Kouvolassa, Joensuussa, Hämeenlinnassa sekä Salossa.

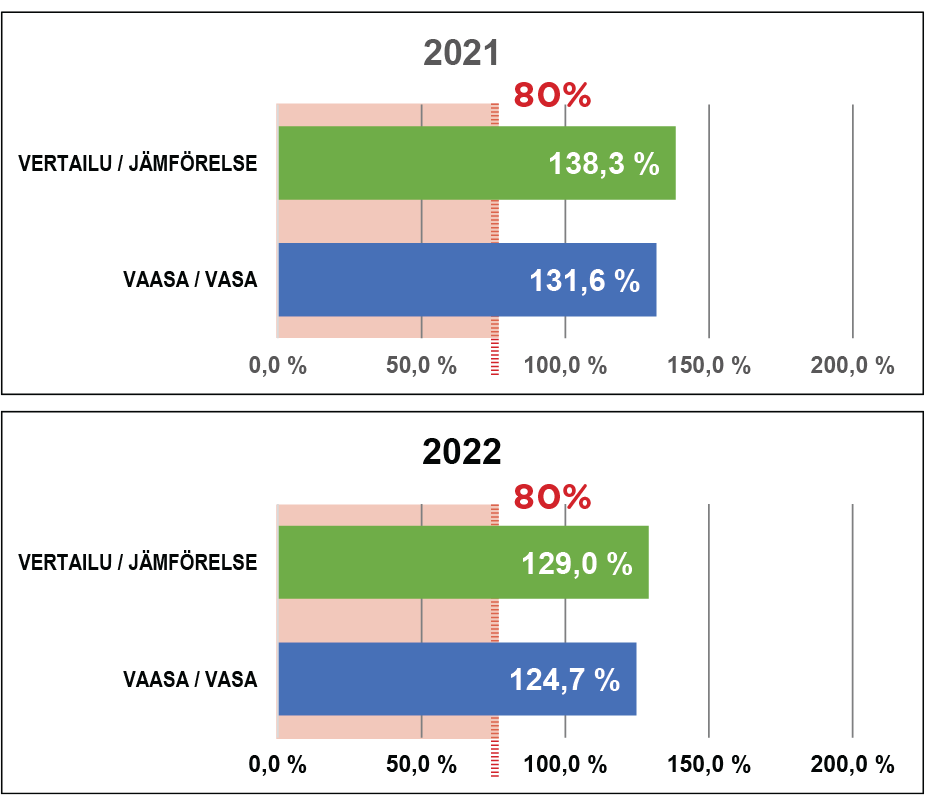

Vuonna 2022 sovellettiin ensimmäistä kertaa uusittuja kriisikuntakriteereitä vuosien 2021 ja 2020 tilinpäätöksiin. Kuntakonsernin tulorahoitusta koskeva kriisikuntakriteeri täyttyy, mikäli konsernituloslaskelmassa vuosikatteen ja poistojen suhde on alle 80 prosenttia. Kuntakonsernin rahoituksen riittävyyden näkökulmasta vuosikatteen tulisi mieluiten olla vähintäänkin käyttöomaisuuden suunnitelmapoistojen suuruinen, jotta kunnan tulorahoitus riittäisi korvausinvestointitarpeiden kattamiseen. Vaasan kaupunkikonsernin osalta vuosikatteen ja poistojen suhdetta kuvaava kriisikuntakriteeri ei täyty, koska tunnusluku vuonna 2022 oli 124,7 prosenttia. Kaupunkikonsernin vuosikatteen ja poistojen suhdetta kuvaava tunnusluku laski hieman sekä Vaasan että vertailukaupunkien keskiarvon osalta. Ainoa vertailukaupunki, jossa konsernin vuosikatteen ja poistojen suhde täytti kriisikuntakriteerin, oli Joensuu. Lisäksi Kouvolassa tunnusluku jäi alle sataan prosenttiin.

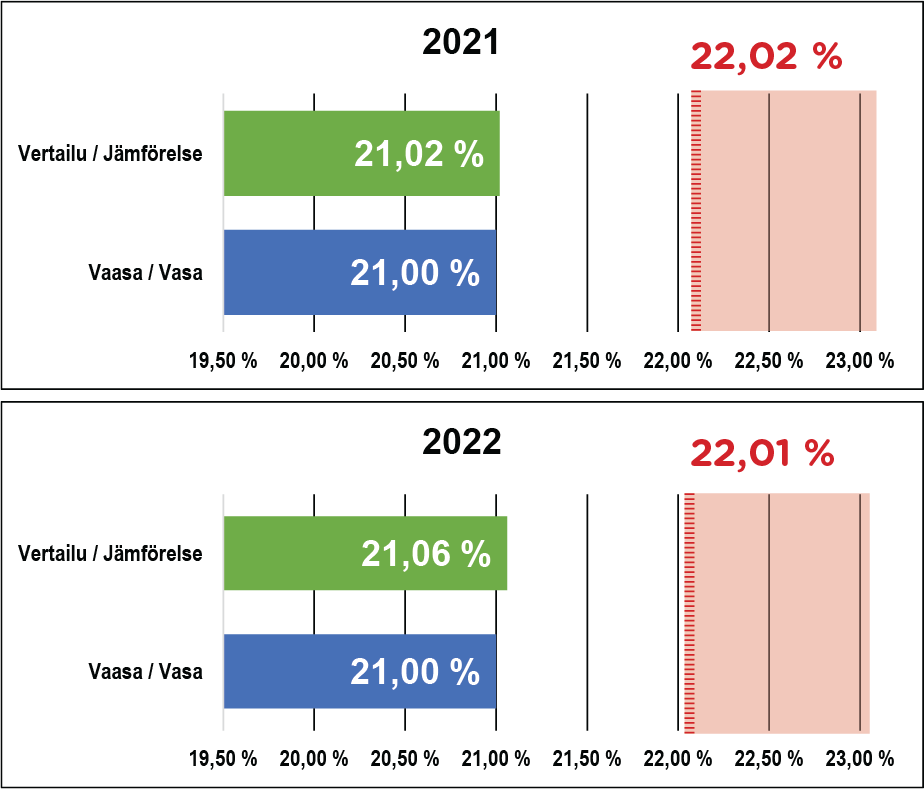

Tuloveroprosenttia koskeva kriisikuntakriteeri täyttyy, mikäli kunnan tuloveroprosentti on vähintään kaksi prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti. Vaasassa tuloveroprosentti oli vuonna 2022 sama kuin kahtena edeltävänäkin vuonna, eli 21 prosenttia. Kriisikuntakriteerin täyttävä tuloveroprosentin raja-arvo olisi vuoden 2022 osalta ollut 22,01 prosenttia. Kriisikuntakriteeri ei näin ollen Vaasan kohdalla täyty. Vaasan vuoden 2022 tuloveroprosentti oli hyvin lähellä vertailukaupunkien keskiarvoa, joka oli 21,06 prosenttia. Vertailukaupungeissa ainoa vuoteen 2022 vaikuttanut tuloveroprosentin muutos oli Kotkassa, jossa tuloveroprosentti nousi puoli prosenttiyksikköä.

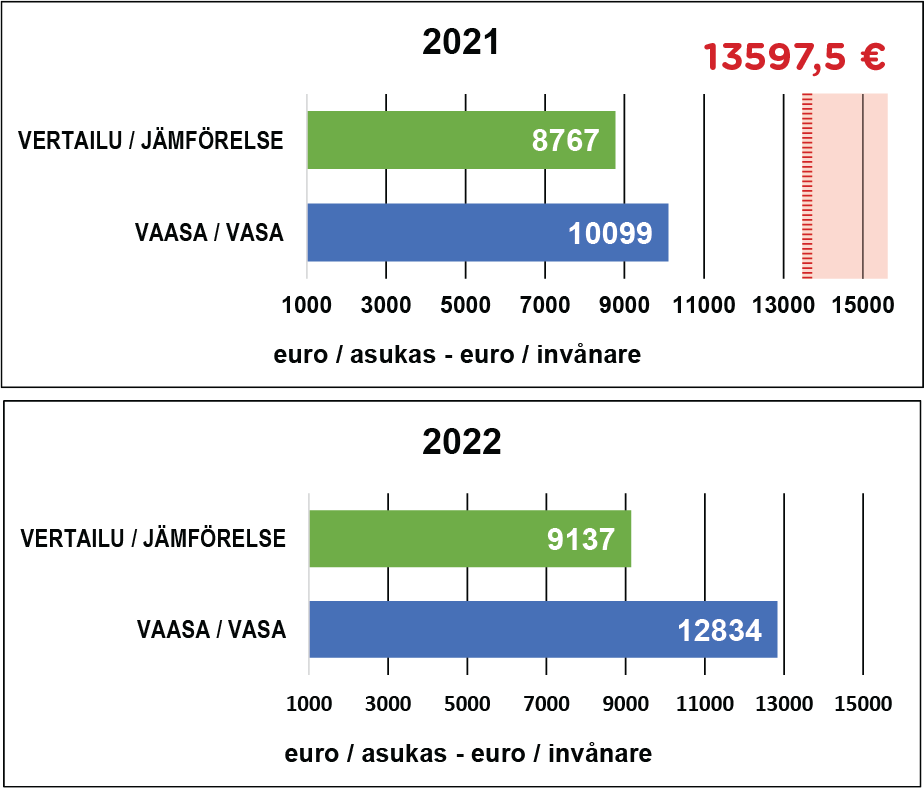

Kuntakonsernin lainoja ja vuokravastuita kuvaava kriisikuntakriteeri huomioi sekä kuntien toimintaan mahdollisesti käytetyn vieraan pääoman (konsernilainat) että kunnan toiminnan rahoittamisen muiden vuokrausmallien, kuten yksityisrahoitusmallien tai kumppanuussopimusten avulla (vuokravastuut). Yhteen laskettuna nämä tunnusluvun osat eivät ohjaa kuntia tiettyjen rahoitusmahdollisuuksien käyttöön, vaan rahoituksen valintaan vaikuttaa yleisesti ottaen kunnan kokonaisharkinta. Lainat ja vuokravastuut kuvaavat pelkkää lainakantaa paremmin konsernin kokonaisvastuita.

Vaasan kaupunkikonsernissa lainat ja vuokravastuut olivat vuonna 2022 yhteensä 12 834 euroa asukasta kohden. Määrä oli kahdestatoista vertailukaupungista Kotkan jälkeen toiseksi korkein, vertailukaupunkien keskiarvon ollessa 9 137 euroa. Vuodelle 2022 ei tarkasteluhetkellä ole saatavilla kaikkien kuntien konsernitilinpäätöksiin perustuvaa laskennallista kriisikuntakriteerin raja-arvoa. Vuonna 2021 Vaasan kaupunkikonsernin lopullinen lainojen ja vuokravastuiden määrä oli 10 099 euroa, ja kriisikuntakriteerin raja-arvo Manner-Suomen kuntien konsernitilinpäätösten perusteella laskettuna oli 13 598 euroa. Vertailukaupungeista yksikään ei vuoden 2021 tietojen perusteella täyttänyt kriisikuntakriteeriä. Vaasan kaupunkikonsernin lainat ja vuokravastuut ovat vuodesta 2021 vuoteen 2022 kasvaneet huomattavasti vertailukaupunkien keskiarvoa enemmän. Vertailukaupunkien keskiarvo kasvoi 370 euroa asukasta kohden, kun Vaasan kaupunkikonsernissa asukaskohtainen kasvu oli 2 735 euroa. Osassa vertailukaupungeista lainat ja vuokravastuut vähenivät.

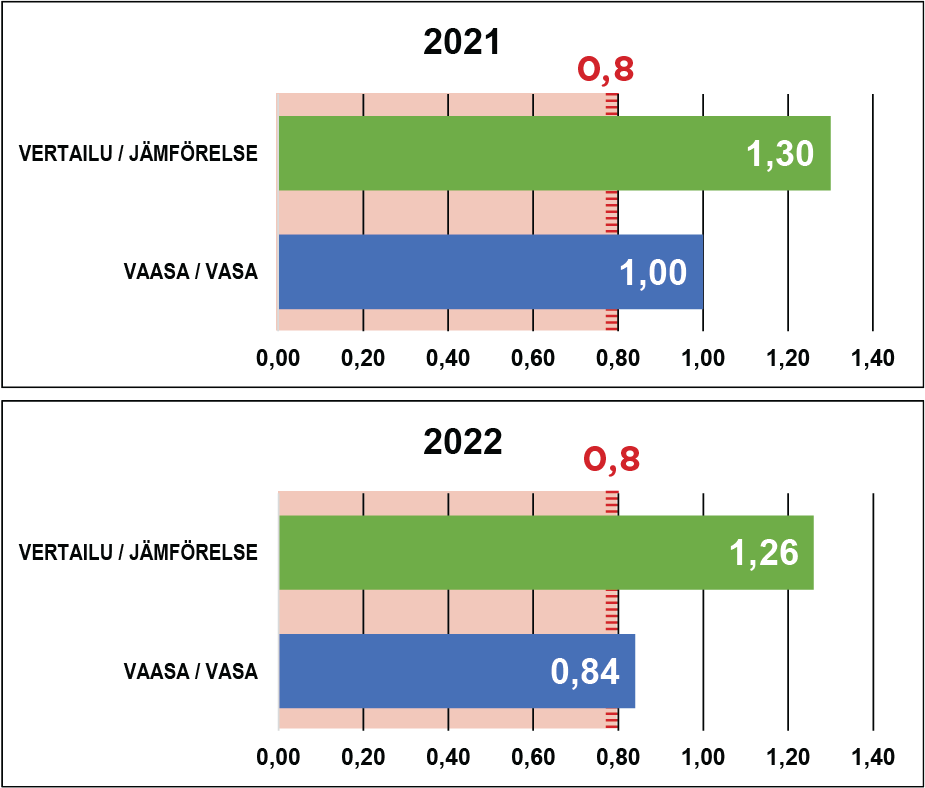

Konsernitilinpäätöksen laskennallista lainanhoitokatetta koskeva kriisikuntakriteeri kuvaa lainanhoitoon käytettävissä olevan tulorahoituksen ja laskennallisten lainanlyhennysten sekä korkojen suhdetta eli kykyä hoitaa kuntakonsernin lainoista aiheutuvia velvoitteita. Lainanhoitokyky on sitä parempi, mitä suurempi tunnusluku on. Kuntakonsernin laskennallisen lainanhoitokatteen krisikuntakriteerin raja-arvoksi on asetettu 0,8.

Vuonna 2022 Vaasan kaupunkikonsernin laskennallinen lainanhoitokate oli 0,84, siinä missä tunnusluvun arvo vuonna 2021 oli 1,0 ja vuonna 2020 se oli 1,2. Vertailukaupunkien keskiarvo vuonna 2022 oli 1,26. Porvoo ja Salo erottuvat muista vertailukaupungeista paremmalla tunnusluvun tasolla. Vuonna 2022 kriisikuntakriteerin täyttää Kouvola, jossa laskennallinen lainanhoitokate on 0,7. Tunnusluvun raja-arvossa ovat Joensuu ja Hämeenlinna. Vaasan kaupunkikonsernin laskennallinen lainanhoitokate on vertailukaupunkien neljänneksi heikoin, ja kriisikuntakriteeri on lähellä täyttymistä.

Yhteenveto

![]()

Seuraavat asiat tai tavoitteet ovat edistyneet hyvin ja tai niillä on myönteisiä vaikutuksia:

Vaasan kaupunkikonsernin taseeseen kertynyt ylijäämä on kahdentoista vertailukaupungin joukosta suurin. Konsernitaseen ylijäämää oli vuoden 2022 tilinpäätöksessä 235,6 miljoonaa euroa. Vertailukaupunkeja ovat kaupungit, joissa on 50 000-100 000 asukasta.

Sekä Vaasan peruskaupungin että kaupunkikonsernin saamat verotulot asukasta kohden laskettuna olivat vuonna 2022 vertailukaupunkien joukosta Porvoon jälkeen toiseksi parhaat.

Tilikauden tulos sekä peruskaupungissa että kaupunkikonsernissa oli positiivinen, joskin molemmissa vuotta 2021 pienempi. Kaupungin tuloksesta tehtiin kuuden miljoonan euron investointivaraus päiväkoteja varten. Sekä kaupunki että konserni säilyivät ylijäämäisinä.

![]()

Seuraavaa asiaa voidaan kehittää tai tavoitteen saavuttamista voidaan edistää:

Verotulot toteutuivat vuonna 2022 selvästi ennakkoon arvioitua positiivisempina. Näin ollen ne kompensoivat peruskaupungin ennakoitua suurempia toimintakuluja sekä heikentynyttä toimintakatetta. Verotulojen kasvu koostui pääasiassa kunnallisverotulojen lisäyksestä. Kuntien tulopohjan tulevaisuuden kehitys on osin hämärän peitossa maakuntauudistuksen, siitä aiheutuneen kunnallisveroprosentin leikkauksen sekä valtionosuuksiin ennakoitavien muutosten myötä.

![]()

Seuraavat asiat tai tavoitteet eivät ole edistyneet ja tai niillä on haitallisia vaikutuksia:

Lainojen ja vuokravastuiden suuruus peruskaupungin taseessa vastaa vertailukaupunkien keskiarvoa, mutta kaupunkikonsernin lainat ja vuokravastuut ovat vertailukaupungeista toiseksi korkeimmat. Vuonna 2022 konsernin lainat ja vuokravastuut kasvoivat 192 miljoonaa euroa, mikä tarkoitti asukasta kohden laskettuna 2 735 euroa. Kaupunkikonsernin lainojen ja vuokravastuiden suhde muiden kaupunkien keskiarvoon on eräs kriisikuntakriteereistä, joskaan tämä kriteeri ei Vaasan osalta ole tällä hetkellä täyttymässä. Velkaantumisen lisäys nostaa silti konsernin lainojen ja vastuiden määrää lähemmäksi kriisikuntakriteerin raja-arvoa.

Peruskaupungin osalta velkaantuneisuuden arvioidaan kasvavan asukasta kohden vähintään 400 euroa vuodessa tulevina vuosina. Tulevien vuosien investointien arvioidaan olevan vähintään 65 miljoonaa euroa vuodessa, ja kaupungin vuosikatteen ennakoidaan olevan noin 35 miljoonaa. Näiden erotus rahoitetaan lainalla, mikäli kaupunki ei esimerkiksi tee suurempia omaisuuden myyntejä. Kaupungin suhteellisen velkaantuneisuuden ennakoidaan kasvavan jo vuonna 2023.

Kaupunkikonsernin laskennallista lainanhoitokatetta kuvaava tunnusluku on Vaasassa laskenut lähelle kriisikuntakriteerin raja-arvoa. Tunnusluku on Vaasan kaupunkikonsernissa 0,84, raja-arvon ollessa 0,8. Tunnusluvun lasku on ollut nopeaa, sillä vuonna 2021 se oli 1,0 ja vuonna 2020 vielä 1,2. Laskennallisen lainanhoitokatteen tunnusluvun tarkoitus on kuvata kaupunkikonsernin todellista lainanhoitokykyä, joten tarkastuslautakunta toteaa tunnusluvun nopean heikkenemisen kuvastavan huolestuttavalla tavalla kaupunkikonsernin vuosikatteen laskusuuntaa sekä lainamäärän kasvua.