6: Talouden tasapaino

Voimassa oleva kuntalaki määrää muun muassa vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettelystä. Arviointimenettelyn tarkoituksena on selvittää kunnan mahdollisuudet turvata asukkailleen lainsäädännön edellyttämät palvelut. Kunta voi joutua arviointimenettelyyn, mikäli kunnan taseeseen kertynyttä alijämää ei saada katettua säädetyssä ajassa tai jos asukasta kohden laskettu alijäämä on kuntakonsernin viimeisessä tilinpäätöksessä vähintään 1000 euroa ja sitä edeltäneessä tilinpäätöksessä vähintään 500 euroa.

Arviointimenettely voi lisäksi käynnistyä, mikäli kuntakonsernin tietyt rahoituksen riittävyyttä ja vakavaraisuutta kuvaavat tunnuslukujen raja-arvot ovat täyttyneet kahtena vuotena peräkkäin. Näiden niin sanottujen kriisikuntakriteereiden uusia kriteereitä ja raja-arvoja sovelletaan ensimmäisen kerran vuoden 2022 keväällä vuoden 2020 ja vuoden 2021 tilinpäätösten tunnuslukujen perusteella. Mikäli kunnan taseessa on kattamatonta alijäämää, on tarkastuslautakunnan arvioitava talouden tasapainotuksen toteutumista tilikaudella sekä voimassa olevan taloussuunnitelman riittävyyttä.

6.1: Talouden arvioinnin lähtökohtia

Tarkastuslautakunta kiinnittää huomionsa Vaasan kaupunkikonsernin talousjohtamiseen. Viime valtuustokaudella Vaasan kaupungin konsernitilinpäätöksien valmistelussa on ollut runsaasti ongelmia, jotka ovat aiheuttaneet muun muassa konsernitilinpäätösten ja siten myös tilintarkastuksen viivästymistä. Esimerkiksi vuonna 2017, vuonna 2019 ja vuonna 2020 Vaasan kaupungin konsernitilinpäätös jäi valmistumatta kuntalaissa säädettyyn määräaikaan mennessä. Kaikissa muissa Suomen 21 suurimmassa kaupungissa tilinpäätökset kyettiin vastaavana aikana käsittelemään pääsääntöisesti toimintavuotta seuraavan vuoden maaliskuun loppuun mennessä.

Tarkastuslautakunnan näkökulmasta eräs merkittävä tekijä tilinpäätösmenettelyjen heikentymiseen on ollut Vaasan kaupungissa tapahtuneet perättäiset organisaatiomuutokset. Vuonna 2018 osa talouspalveluista yhtiöitettiin. Tämän seurauksena muun muassa tilinpäätöksen valmistelun pääosat, hallinta ja osaaminen ulkoistettiin perustettavaan kaupungin osakkuusyhtiöön. Vastaavasti vuonna 2019 kaupungin konsernihallinto uudistettiin, jolloin sekä kaupungin toiminnan yleinen kehittäminen kuten strategiajohtaminen ja talousjohtaminen yhdistettiin.

Asiaa on tarkasteltava tarkastuslautakunnan mukaan sekä kaupungin oman talousosaamisen että ulkoistettujen, tilattavien talouspalveluiden näkökulmasta. Viime vuosina tapahtuneet tilinpäätöksen viivästymiset ovat tarkastuslautakunnan mukaan yksi osoitus siitä, että kaupunki ei ole vuonna 2018 alkaneessa muutoksessa kyennyt varmistamaan osakkuusyhtiöön ulkoistetun talousosaamisen jatkuvuutta. Samoin kaupungin talouden kokonaishallinta ja talousosaaminen ovat ratkaisevasti kaventuneet niin, että kaupungin valvonnan keinot eivät enää riitä tilattujen palveluiden tuloksen varmistamiseen.

Tarkastuslautakunnan mielestä tapahtunut muutos vaatii jatkossa sekä taloushallinnan keinojen kehittämistä että kaupungin peruspalveluita tuottavilta toimialoilta huomattavasti aikaisempaa parempaa talousosaamista. Taloushallinnan keinoin tulee valmistautua talouden hallinnan riskitekijöiden aktiiviseen tunnistamiseen ja toimintamallien kehittämiseen. Kaupunkikonsernin osakkuusyhtiön kanssa tehtyjä prosesseja tulee kyetä kehittämään ja arvioimaan yhä uudestaan. Tulevaisuuden kannalta kaupungin talousjohtamisen etu on se, että esimerkiksi vuosittaisen tilinpäätösprosessin toimivuudesta on täysi varmuus.

Pohjanmaalla hyvinvointialue aloitti toimintansa vuoden 2022 alusta. Tämän jälkeen kaupungin suurimpia toimialoja ovat sivistys ja kaupunkiympäristö. Talouden jatkuvuuden ja investointien merkittävyyden lisääntyessä tulee kiinnittää huomiota koko organisaation talousosaamiseen. Samalla kyettäisiin parhaiten vastaamaan mahdollisiin riskeihin. Yksi ratkaisu tarkastuslautakunnan mielestä voisi olla se, että viimeistään vuodesta 2023 alkaen tulisi konsernihallinnon lisäksi kaupungin toimialojen talousosaamista vahvistaa esimerkiksi koulutuksellisin keinoin. Tavoitteena tulisi olla, että talouden johtamisessa kyettäisiin varmistamaan kaupunkikonsernin talouden kokonaishallinta ja toisaalta, myös toteutettaville investoinneille kyettäisiin laatimaan riittävät riskiarviot sekä talouden kokonaissuunnitelmat mahdollisine investointien takaisinmaksuaikoineen.

6.2: Talouden tila kaupunkikonsernissa

Vuonna 2021 alkaneen valtuustokauden ensimmäisen vuoden ylijäämäksi muodostui Vaasan kaupungissa noin kahdeksan miljoonaa euroa. Vuosi 2021 oli Vaasan kaupungin kolmas perättäinen ylijäämäinen vuosi. Vuonna 2020 saatiin katettua taseeseen kertynyt alijäämä ja vuoden 2021 hyvästä tuloksesta johtuen on Vaasan kaupungin taseessa kertynyttä ylijäämää hieman yli yhdeksän miljoonaa euroa. Vertailukaupunkien kertynyt ylijäämä oli vuoden 2021 lopussa keskimäärin noin 31 miljoonaa euroa. Vaasan kaupungin kertyneen ylijäämän taso on vertailukaupungeista kolmanneksi heikoin. Alle jäävät ainoastaan Hämeenlinna ja Mikkeli. Mikkeli on samalla tarkasteluhetkellä ainoa vertailukaupunki, jolla on taseessaan kertynyttä alijäämää.

Vaasan kaupunkikonsernin ylijäämäksi vuodelta 2021 muodostui noin 17 miljoonaa euroa. Vaasan kaupunkikonsernin tase on ollut ylijäämäinen pitkään. Vuoden 2021 jälkeen kaupunkikonsernin kertynyt ylijäämä on noin 217 miljoonaa euroa, kun se vertailukaupunkikonserneissa on keskimäärin noin 96 miljoonaa euroa. Vaasan kaupunkikonsernin kertyneen ylijäämän taso on vertailukaupunkien korkein. Vaasan kanssa asukasluvultaan lähes samankokoisen Hämeenlinnan tilanne on vertailukaupunkikonserneista heikoin. Hämeenlinnassa kaupunkikonsernin taseessa on kertynyttä ylijäämää vain hieman yli kuusi miljoona euroa.

Vuoden 2021 talouden tila muodostui Vaasan kaupungissa hyväksi. Osittain kaupungin hyvään tulokseen vaikuttivat niin sanotut koronatuet. Näiden ansiosta kaupungin kokonaistulot nousivat talousarviotasosta avustusten, yhteisöverotulojen ja valtionosuuksien osalta yli 15 miljoonaa euroa. Koronan kompensoimisesta aiheutuneet tulot olivat lopulta koronasta kaupungille aiheutuneita menoja suuremmat lähinnä yhteisöveron jako-osuuden tilapäisen korotuksen ansioista. Jako-osuuden korotuksen vaikutus oli lopulta hieman alle kuusi miljoonaa euroa.

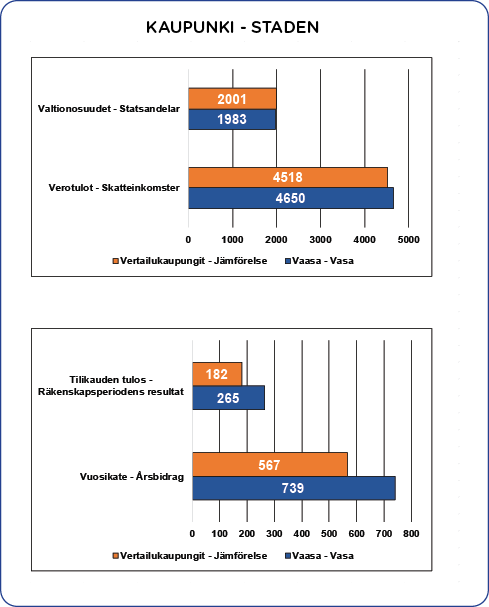

Vaasan kaupungin vuosikate ja tilikauden tulos olivat molemmat vuonna 2021 yli 30 prosenttia paremmalla tasolla kuin vertailukaupunkien keskimäärin. Vuoden 2021 tilikauden tuloksen ja vuosikatteen taso on kuitenkin laskenut vuodesta 2020. Tästä huolimatta ero vertailukaupunkien keskimäärään on pysynyt viime vuodet lähes samana. Vaasan kaupunki on tilikauden tuloksen osalta vertailukaupunkien parhaimmassa kolmanneksessa. Vaasan kaupungin vuosikate oli vuoden 2021 tilinpäätöksessä 739 euroa ja tilikauden tulos 265 euroa asukasta kohden. Asukasta kohden laskettuna yli tuhannen euron tilikauden tuloksen teki Porvoo, joka oli samalla selkeästi vertailukaupunkien korkein. Vertailukaupungeista heikomman tuloksen tekivät Pori, Seinäjoki ja Mikkeli, joissa kaikissa tulos tilikaudelta 2021oli negatiivinen.

Vaasan verotulot ovat olleet useita vuosia vertailukaupunkeja korkeammalla tasolla, mutta ero vertailukaupunkien keskimäärään on tasoittumassa. Vaasan kaupungin verotulojen ero vuonna 2021 oli vertailukaupunkien keskimäärään nähden enää hieman yli 130 euroa asukasta kohden, kun ero vielä vuonna 2020 oli lähes 300 euroa asukasta kohden. Vaasan kaupunki on verotulojen osalta vertailukaupunkien parhaassa kolmanneksessa. Vaasan kaupungin verotulot vuodelta 2021 olivat noin 4650 euroa asukasta kohden. Korkeimmat verotulot vertailukaupungeista keräsi Porvoo, jossa verotuloja kertyi asukasta kohden yli 5800 euroa. Heikoimman, alle 4000 euron tason saavutti Joensuu.

Vertailukaupunkien valtionosuuksien asukasta kohden laskettu keskimäärä oli hieman suurempi kuin Vaasan. Vaasan kaupungin valtionosuuksien ero suhteessa vertailukaupunkien keskimäärään on pysynyt viime vuodet noin sadassa eurossa asukasta kohden. Vaasan kaupunki on valtionosuuksien osalta vertailukaupunkien heikommassa puolikkaassa. Vaasan kaupungin valtionosuudet vuodelta 2021 olivat 1983 euroa asukasta kohden. Vertailukaupungeista korkeimmat valtionosuudet korvattiin Kotkalle, jossa taso nousi lähes 2 460 euroon asukasta kohden. Heikoiten valtionosuuksia suoritettiin Porvoolle, jossa asukasta kohden laskettu valtionosuuksien taso oli noin 1200 euroa.

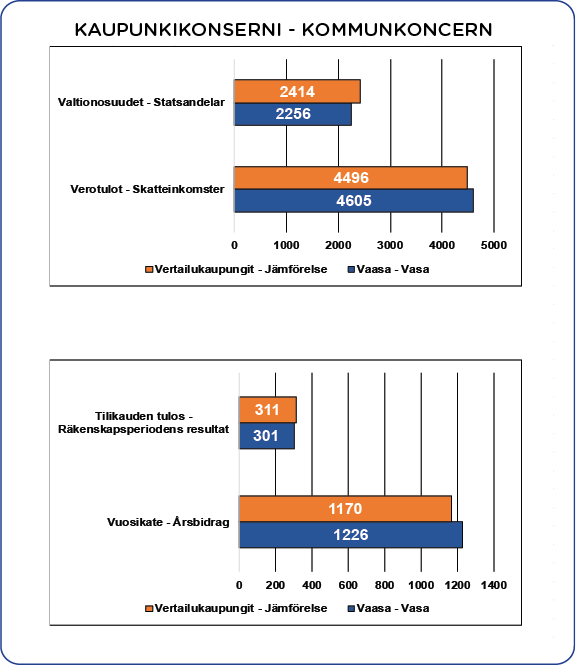

Vaasan kaupunkikonsernin vuosikate oli vuonna 2021 parempi kuin vertailukaupunkien keskimäärin, mutta tilikauden tulos oli jo alle vertailukaupunkien keskimäärän. Erityisesti tilikauden tuloksen osalta lasku on ollut merkittävä. Kun vuonna 2020 Vaasan kaupunkikonsernin tilikauden tulos oli asukasta kohden vielä noin 630 euroa, oli vuoden 2021 tulos tästä yli 50 prosenttia vähemmän. Vaasan kaupunkikonserni on tilikauden tuloksen osalta vertailukaupunkien keskitasoa. Vaasan kaupunkikonsernin vuosikate oli vuoden 2021 konsernitilinpäätöksessä 1226 euroa ja tilikauden tulos 301 euroa asukasta kohden. Asukasta kohden laskettuna yli tuhannen euron tuloksen teki Porvoo, joka oli samalla selkeästi vertailukaupunkien korkein. Vertailukaupungeista heikommin pärjäsi Seinäjoen kaupunkikonserni, jonka tulos oli ainoana negatiivinen.

Vaasan kaupunkikonsernin verotulot ja valtionosuudet eivät merkittävästi eroa edellä esitetyistä kaupunkiemon luvuista. Samoin vertailukaupunkien kaupunkikonsernien osalta tarkastelu on kyseisten tulolajien osalta samanlainen. On huomattava, että vuonna 2021 sekä valtionosuudet että verotulot sisälsivät niin sanottuja korona-avustuksia. Historiallisen kehityksen perusteella on viimeiset kaksi vuotta vertailukaupunkien yhteisöverotuoton jako-osuuden korotuksella ja valtionosuuksien sisältämien avustuksien kasvulla ollut keskimäärin enemmän vaikutusta kaupunkien tulojen kasvuun kuin mitä niillä on ollut Vaasan tuloihin. Tämä siitäkin huolimatta, että erityisesti vuoden 2020 korona-avustukset auttoivat merkittävästi Vaasaa kattamaan aikaisempina vuosina kertyneitä alijäämiä. Vaasan kaupungissa vuonna 2019 aloitetun kiristetyn talouden tasapainottamissuunnitelman avulla Vaasa on kyennyt vastaamaan poikkeuksellisten talousvuosien 2020 ja 2021 haasteisiin keskimäärin vertailukaupunkejaan paremmin.

6.3: Kriisikuntakriteerit

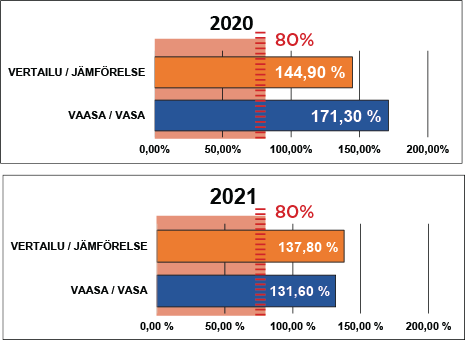

Kriteeri A: Kunnan konsernituloslaskelman vuosikatteen ja poistojen suhde on alle 80 prosenttia.

Kuntataloudessa on tavoiteltavaa, että kuntakonsernin tulorahoitus olisi riittävää. Tällöin vuosikatteen tulisi olla vähintään käyttöomaisuuden suunniteltujen poistojen suuruinen. Kriisikunnassa juoksevien menojen maksamisen jälkeen jäljelle jäänyt tulorahoitus on alle 80 prosenttia vuosittaisesta poistojen kuvaamasta korvausinvestointitarpeesta. On tietysti huomioitava, että vuosikate ei samaan aikaan saa myöskään olla niin negatiivinen, että kunta joutuisi sen johdosta suoraan arviointimenettelyyn lopullisen kertyneen alijäämän perusteella. Kun vuosikate on negatiivinen, se ei riitä edes juokseviin menoihin.

Vaasan kaupunkikonsernin vuosien 2020-2021 vuosikatteen ja poistojen suhde on ollut positiivinen. Tarkastelujaksolla suhdeluku on Vaasan kaupunkikonsernin osalta ollut noin 140 prosentin tasossa. Vaasan kaupunkikonsernin suhdeluku oli vertailukaupunkeihin nähden vuonna 2020 parempi kuin vuonna 2021. Vuonna 2020 Vaasan vertailuluku oli joukon toiseksi paras, kun se vuonna 2021 sijoittuu vertailukaupunkien toiseen kolmannekseen. Vertailukaupungeista ainoastaan Porvoon suhdeluku on yli 200 prosenttia. Suurin nousu on vuosien 2020-2021 aikana on tapahtunut Rovaniemen kaupunkikonsernissa ja eniten on laskenut Kouvolan suhdeluku. Seinäjoen suhdeluku vuodelta 2021 on 93 prosenttia ja se on vertailukaupunkien alhaisin.

Vaasan kaupunkikonsernin ja vertailukaupunkien vuosikatteen ja poistojen suhde on ollut viimeisten kahden vuoden aikana yli kahdeksankymmenen prosentin eikä kriisikuntakriteeri siten täyty.

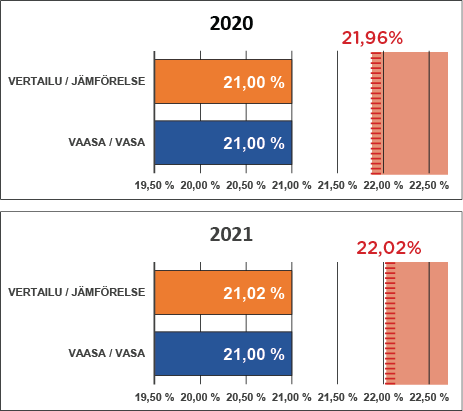

Kriteeri B: Kunnan tuloveroprosentti on vähintään 2,0 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti.

Kunnan tuloveroprosentti kertoo sen, kuinka paljon verovelvollisen ansiotuloista peritään hänen kotikunnalleen. Kunnallisvero on yksi kuntien verotulolähteistä. Muita verotulolähteitä ovat yhteisöverotuotot ja kiinteistövero. Kriisikunnassa kunnan tuloveroprosentti on yleisesti ottaen korkea ja se vähentää kunnan asukkaan käytössä olevia nettotuloja enemmän kuin alhaisemman tuloveroprosentin kunnassa.

Vaasan kaupungin tuloveroprosentti on ollut viimeiset kaksi vuotta 21 prosenttia. Vaasan kaupungin tuloveroprosentti on ollut samalla lähes vertailukaupunkien keskitasossa. Vertailukaupungeista Mikkeli on ollut korkein verottaja, kun vastaavana aikana Porvoo on ollut kevyin verottaja. Samalla ainoastaan Porvoon tuloveroprosentti on ollut vertailukaupungeista alle 20 prosenttia. Korkein korotus on tarkasteluaikana tapahtunut Porissa. Vuonna 2021 Porin tuloveroprosentti oli siten jo sama kuin Vaasan. Yksikään vertailukaupunki ei ole viime vuosina laskenut tuloveroprosenttiaan.

Vaasan kaupunkikonsernin ja vertailukaupunkien tuloveroprosentti on ollut viimeisten kahden vuoden ajan alle kaksi prosenttia kaikkien kuntien keskimääräisestä tuloveroprosentista eikä kriisikuntakriteeri siten täyty.

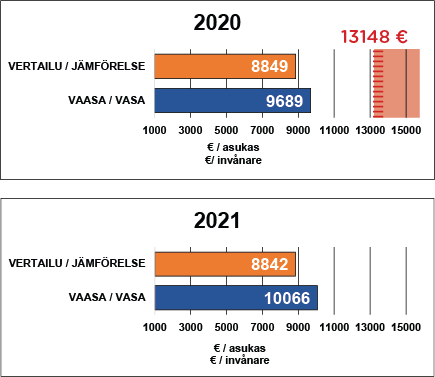

Kriteeri C: Asukasta kohden laskettu kuntakonsernin lainojen ja vuokravastuiden määrä ylittää kaikkien kuntien konsernitilinpäätöksen lainojen ja vuokravastuiden keskimääräisen määrän vähintään 50 prosentilla.

Tunnusluku huomioi sekä kuntien toimintaan mahdollisesti käytetyn vieraan pääoman (konsernilainat) että kunnan toiminnan rahoittamisen muiden vuokrausmallien, kuten yksityisrahoitusmallien tai kumppanuussopimusten avulla (vuokravastuut). Yhdessä käytettynä nämä tunnusluvun osat eivät ohjaa kuntia tietyn rahoitusmahdollisuuden käyttöön vaan rahoituksen valintaan vaikuttaa yleisesti ottaen kunnan kokonaisharkinta.

Vaasan kaupunkikonsernin lainojen ja vuokravastuiden määrä vuoden 2021 lopulla oli asukasta kohden yli 10 000 euroa. Lainojen ja vuokravastuiden määrä on noussut asukasta kohden vuodesta 2019 alkaen jo lähes 1000 euroa. Vuosien 2020-2021 aikana nousua on ollut alle 400 euroa. Samalla Vaasan kaupunkikonsernin lainojen ja vuokravastuiden määrä on vuoden 2021 jälkeen vertailukaupunkien kolmanneksi korkein. Ainoastaan Kotkalla ja Mikkelillä luku on korkeampi. Alhaisin taso on Salossa, jossa asukasta kohden lainojen ja vuokravastuiden määrä on alle 3500 euroa.

Vuoden 2021 konsernitilinpäätöksiin perustuvaa laskennallista raja-arvoa ei ole tarkasteluhetkellä saatavilla. Vuonna 2020 Vaasan kaupunkikonsernin lainojen ja vuokravastuiden määrä ei ylittänyt kaikkien kuntien konsernitilinpäätösten lainojen ja vuokravastuiden määrää vähintään 50 prosentilla eikä kriisikuntakriteeri siten täyty. Vertailukaupungeista Kotkan lainojen ja vuokravastuiden määrä oli vuonna 2020 ainoana noin 170 euroa yli asukasta kohden lasketun raja-arvon.

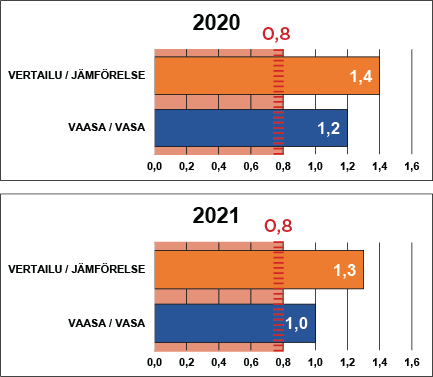

Kriteeri D: Konsernitilinpäätöksen laskennallinen lainanhoitokate on alle 0,8.

Laskennallinen lainanhoitokate kertoo kunnan todellisesta lainanhoitokyvystä. Tunnusluku kuvaa lainanhoitoon käytettävissä olevan tulorahoituksen ja laskennallisten lainanlyhennysten sekä korkojen suhdetta eli kykyä hoitaa kuntakonsernin lainoista aiheutuvia velvoitteita. Kuntakonsernin tilanne on sitä parempi, mitä suurempi luku on.

Vaasan kaupunkikonsernin vuosien 2020-2021 lainanhoitokate on ollut positiivinen. Tarkastelujaksolla suhdeluku on ollut yli yhden, mutta luku on laskenut vuodesta 2020. Tästä huolimatta Vaasan kaupunkikonsernin suhdeluku on vertailukaupunkeihin nähden pysynyt samana. Vaasa sijoittuu vertailukaupunkien heikoimpaan kolmannekseen. Vertailukaupungeista Porvoon ja Salon suhdeluku on kaksi tai enemmän. Suurin nousu on vuosien 2020-2021 aikana tapahtunut Rovaniemen kaupunkikonsernissa ja eniten on laskenut Kouvolan suhdeluku. Seinäjoen suhdeluku vuodelta 2021 on 0,7 ja se on vertailukaupunkien alhaisin.

Vaasan kaupunkikonsernin konsernitilinpäätöksen laskennallinen lainanhoitokate on ollut viimeisten kahden vuoden ajan yli 0,8 eikä kriisikuntakriteeri siten täyty. Vertailukaupungeista ainoastaan Seinäjoen laskennallinen lainanhoitokate on alle asetetun raja-arvon. Asetetussa raja-arvossa ovat vuoden 2021 konsernitilinpäätöksen jälkeen sekä Kouvola että Mikkeli.

6.4: Yhteenveto

Vaasan kaupunkikonsernilla on nykyisen valtuustokauden alkaessa taseessaan kertynyttä ylijäämää noin 217 miljoonaa euroa. Vertailukaupunkien keskimääräinen kertynyt ylijäämä on vastaavana aikana noin 96 miljoonaa euroa. Vaasan kaupunkikonsernin ylijäämän taso on samalla vertailukaupunkien korkein. Kaupunkikonsernin tilikauden tulos vuodelta 2021 oli noin 20 miljoonaa euroa, joka on alle vertailukaupunkien keskimäärän.

Vaasan kaupungin tulos vuodelta 2021 oli noin 18 miljoonaa euroa. Tulos oli noin seitsemän miljoonaa euroa alkuperäistä talousarviota parempi. Tilikauden tulos oli vastaavana aikana lähes kaksinkertainen vertailukaupunkien keskimäärään nähden. Vaasan kaupunki on tilikauden tuloksen osalta vertailukaupunkien parhaimmassa kolmanneksessa.

Vaasan kaupungin vuoden 2021 tuloksesta kyettiin tekemään varauksia tulevien investointien kustannuspaineiden kattamiseen. Vuoden 2021 jälkeen Vaasan kaupungilla on taseessaan kertynyttä ylijäämää hieman yli yhdeksän miljoonaa euroa. Vertailukaupunkien keskimääräinen taseeseen kertynyt ylijäämää on tarkasteluhetkellä noin 31 miljoonaa euroa.

Vaasan kaupungissa aloitettiin vuonna 2019 kiristetty talouden tasapainottamissuunnitelma. Vuoden 2019 tasapainottamissuunnitelma perustui aikaisempiin alijäämän kattamistarkoituksessa tehtyihin tasapainottamissuunnitelmiin. Tasapainottamissuunnitelmien johdosta Vaasa on kyennyt vastaamaan poikkeuksellisten talousvuosien 2020-2021 haasteisiin keskimäärin vertailukaupunkeja paremmin.

Vuoden 2022 keväällä astuivat voimaan uudet kriisikuntakriteerit. Vaasan kaupunkikonsernin osalta yksikään kriisikuntakriteeri ei tarkasteluhetkellä täyty.

Vaasan kaupunkikonsernin tulos vuodelta 2021 on alle puolet vuoden 2020 tuloksesta. Vaasan kaupunkikonsernin tulos on vastaavana aikana heikentynyt aikaisemmista vuosista suhteessa vertailukaupunkeihin.

Vaasan kaupunkikonsernin lainojen ja vuokravastuiden määrä on jatkanut kasvuaan. Vuoden 2021 lopulla lainojen ja vuokravastuiden määrä on asukasta kohden yli 1200 euroa enemmän kuin vertailukaupunkien keskimäärin. Vaasan kaupunkikonsernin laskennallinen lainanhoitokate on samalla laskenut. Laskennallisen lainanhoitokatteen tunnusluvun osalta Vaasa sijoittuu vertailukaupunkien heikoimpaan kolmannekseen.

Vaasan kaupungissa on tehty viime vuosikymmenen lopussa merkittäviä uudistuksia. Vuonna 2018 osa talouspalveluista yhtiöitettiin ja vuonna 2019 kaupungin konsernihallintoa uudistettiin. Viime vuosina tapahtuneet konsernitilinpäätöksen viivästymiset ovat tarkastuslautakunnan mukaan osoitus siitä, että kaupunki ei ole vuonna 2018 alkaneessa muutoksessa kyennyt varmistamaan osakkuusyhtiöön ulkoistetun talousosaamisen jatkuvuutta. Samoin kaupungin talouden kokonaishallinta ja talousosaaminen ovat ratkaisevasti kaventuneet niin, että kaupungin valvonnan keinot eivät enää riitä tilattujen palveluiden tuloksen varmistamiseen.

Vuoden 2021 talouden tila muodostui Vaasan kaupungissa hyväksi. Osittain kaupungin hyvään tulokseen vaikuttivat niin sanotut koronatuet. Näiden ansiosta kaupungin kokonaistulot nousivat talousarviotasosta avustusten, yhteisöverotulojen ja valtionosuuksien osalta yli 15 miljoonaa euroa. Koronan kompensoimisesta aiheutuneet tulot olivat lopulta koronasta kaupungille aiheutuneita menoja suuremmat lähinnä yhteisöveron jako-osuuden tilapäisen korotuksen ansiosta. Yhteisöveron jako-osuuden korotuksen vaikutus oli lopulta hieman alle kuusi miljoonaa euroa. On tehtävä arvioita siitä, kuinka viime vuodet alkanut talouden heikko ennustettavuus tulee vaikuttamaan Vaasan kaupunkikonsernin ja kaupungin talouteen. Samalla tulee edelleen jatkaa verotulojen kriittistä tarkastelua niin talousarvioita suunniteltaessa kuin toimintavuoden aikanakin.

Tarkasteluhetkellä voimassa oleva investointiohjelma merkitsee edelleen kaupunkikonsernin lainojen ja vuokravastuiden määrän kasvua. Vaikka kaupungin lainasalkun suojausaste on tarkasteluhetkellä noin 65 prosenttia, tulee riskit kasvamaan lainojen korkotason lähdettyä uudelleen nousuun. Investointiohjelman toteuttamisen yhteydessä tulee pitää huolta myös kaupunkikonsernin poistosuunnitelmien ajantasaisuudesta.

Talouden jatkuvuuden ja investointien merkittävyyden lisääntyessä tulee kiinnittää huomiota koko organisaation talousosaamiseen. Samalla kyettäisiin parhaiten vastaamaan mahdollisiin riskeihin. Yksi ratkaisu tarkastuslautakunnan mielestä voisi olla se, että viimeistään vuodesta 2023 alkaen tulisi konsernihallinnon lisäksi kaupungin toimialojen talousosaamista vahvistaa esimerkiksi koulutuksellisin keinoin. Tavoitteena tulisi olla, että talouden johtamisessa kyettäisiin varmistamaan kaupunkikonsernin talouden kokonaishallinta ja toisaalta, myös toteutettaville investoinneille kyettäisiin laatimaan riittävät riskiarviot sekä talouden kokonaissuunnitelmat mahdollisine investointien takaisinmaksuaikoineen.